事業再生事例とお客様の声

31 不動産業肩代わりにより経営改善した事例

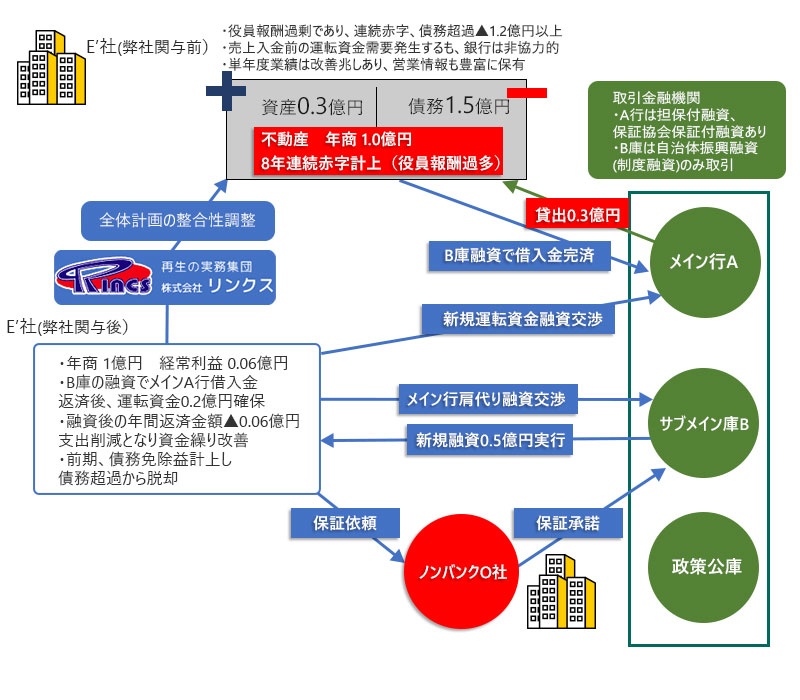

会社概要

業種 | 不動産業 |

|---|---|

事業規模 | 年商 1億円 |

従業員数 | 3名 |

資本金 | 800万円 |

業歴 | 22年 |

問題点

- 都心部に事務所を構える不動産業者。財閥系不動産会社出身の社長中心の営業で、金融機関・ノンバンクの債権管理部門との結びつきが強く、不良債権担保処分情報からの仲介業務を中心に売上を作っている。

- 社長への役員報酬が年間4,800万円もあり、未払分は社長からの借入金として処理、10年以上も上記の会計処理を続けて来た結果、債務超過額は120百万円を超え銀行の融資態度が一変した。

- メイン行への既存借入金の返済は月額100万円を超える中、手元運転資金が不足気味となり、借換資金需要に対する折り返し資金融資を依頼するも、頑に新規融資を拒否されていた。

解決までの流れ

1

E’社 顧問税理士の紹介で同社を訪問、E’社長と面談。金融機関各行(全3行)の取引状況、金融支援の状況、不動産担保の入担状況・保全余地をヒアリングして検証。

2

メイン行はE’社長の自宅マンションに根抵当権 5,000万円を設定しているにも拘わらず、融資残高は3,200万円でしかも毎月100万円ずつ回収している実態が判明。担保物件の評価は15,000万円を超える億ションであることから担保権の範囲で1,000万円程度折り返し融資をしても保全上問題ないのでは?とメイン行と交渉するも、ゼロ回答。

3

サブメイン行(信用金庫)にメイン行のスタンスを伝え「1番根抵当権5,000万円を差し出す代わりに4,200万円の融資は検討できないか?」と相談したところ、「ノンバンク保証も着きますが、保証料と合わせてでき上げり金利で2.80%に抑える事ができます、それから融資金は5,000万円出ます」との回答。

4

サブメイン行により5,000万円の融資が新規実行され、うち3,200万円をメイン行へ返済し同行の担保権を解除、併せて1,800万円の手元運転資金を確保、新らたな借入金は10年分割返済なので毎月返済金額も元利金で50万円未満で済む事となり、肩代わり前の100万円/月から半減した。

5

役員報酬も400万円/月から150万円/月に減少させ、一部借入金(社長への未払金)も債務免除を行い、次年度に於いて債務超過を脱却させた。

スキーム図

お客様の声

E'社社長

リンクスと知り合ったきっかけは?

顧問税理士の紹介で引き合わせていただきました。

もう半年くらい前から資金繰りが心配になって、メイン行の担当者に相談していたのですが、何度やりとりしても納得できる返事は無いし、誰か相談できる相手が居ないか、銀行融資に代わる資金調達の方法が無いか、話を聞いて貰いたかったのが一番の理由です。

もう半年くらい前から資金繰りが心配になって、メイン行の担当者に相談していたのですが、何度やりとりしても納得できる返事は無いし、誰か相談できる相手が居ないか、銀行融資に代わる資金調達の方法が無いか、話を聞いて貰いたかったのが一番の理由です。

リンクスに依頼する決め手となったのは?

銀行の融資に対する考え方とか、実行条件等を納得できる言葉で教えていただきました。

メイン行にも「待っていても返事は来ませんから、こちらから行きましょう。

担当者の上司に同席して貰いましょう」と目的に向かって次々に行動予定を指示されました。

半年掛かっていましたし、顧問税理士やその紹介でコンサルタントと称する何人かともお話させて貰ったのですが、そちらは銀行にも同行せず、殆どが「ダメですね」で終わっていましたから。

メイン行にも「待っていても返事は来ませんから、こちらから行きましょう。

担当者の上司に同席して貰いましょう」と目的に向かって次々に行動予定を指示されました。

半年掛かっていましたし、顧問税理士やその紹介でコンサルタントと称する何人かともお話させて貰ったのですが、そちらは銀行にも同行せず、殆どが「ダメですね」で終わっていましたから。

依頼して良かった点は?

後でリンクスさんのホームページを見て「なるほど」と思いましたが、銀行で融資審査を担当していたとのアドバンテージが銀行担当者との交渉にも随所に見られました。

たぶん先方は、「厄介な交渉相手を連れて来たなぁ」と思っていたのではないでしょうか。

交渉中も、銀行側が理論負けしてタジタジでした。

一方で優良担保・保全付融資は焦げ付くリスクが少なく、業績改善見込みがあるなら、その点を強く推して突破可能だとも交渉前からお話されていました。

結果もその通りになり、大変満足です。

あのまま私一人で悶々としていたら、会社も畳む判断になっていたかも知れません。

たぶん先方は、「厄介な交渉相手を連れて来たなぁ」と思っていたのではないでしょうか。

交渉中も、銀行側が理論負けしてタジタジでした。

一方で優良担保・保全付融資は焦げ付くリスクが少なく、業績改善見込みがあるなら、その点を強く推して突破可能だとも交渉前からお話されていました。

結果もその通りになり、大変満足です。

あのまま私一人で悶々としていたら、会社も畳む判断になっていたかも知れません。

著書のご案内

社長!御社は銀行からまだまだおカネを借りられますよ!

村上 浩

この本を読めば、

「債務超過」だろうと

「破たん懸念先」だろうと

融資を受けられます!